�ИI(y��)����")

ȫ���Ј�(ch��ng)�о��C��TrendForce���¾G���I(y��)̎LEDinside���¡�2014�Ї����b�a(ch��n)�I(y��)�Ј�(ch��ng)��桷�@ʾ������L(ch��ng)ED���b����Ҫԭ������ 2013���Ї��^��LEDоƬ�Ј�(ch��ng)Ҏģ�_��90�|Ԫ�������ͬ�����L(ch��ng)16%���������Ј�(ch��ng)���Ƅ�(d��ng)����LEDоƬ�Ј�(ch��ng)�������õ��M(j��n)һ���������Ј�(ch��ng)Ҏģ�^�m�U����Ȼ���r(ji��)��ij��m�½��������Ј�(ch��ng)�I(y��ng)��Ҏģ�����h����������������������оƬ�S(ch��ng)�����������������ղ������ĘI(y��)��(j��)���FҲ�Ă��淴ӳ���@��(g��)��(sh��)��

�����r(ji��)���½����@���Ї�����оƬ�I(y��ng)����ռ�����������Ї��^��LEDоƬ�Ј�(ch��ng)��؛����Ҫ�����Ї������S(ch��ng)�����_���S(ch��ng)���Լ����H�S(ch��ng)�����Ї�����оƬ�S(ch��ng)����Ҫ�������������ͬ����늺��A�N��늵����_���S(ch��ng)����Ҫ������Ԫ�����貈A��늺������o�������H�S(ch��ng)����Ҫ����������������

����2013�����������������й��������Ј�(ch��ng)������������S��(zh��)���оƬ�S(ch��ng)�̼��g(sh��)�IJ����������й���оƬ���w����ˮƽ�c�_���S(ch��ng)�̵IJ���sС��Խ��(l��i)Խ��ķ��b�S(ch��ng)����u�����Ї��S(ch��ng)��оƬ�������Ͽ����AӋ�Ї�оƬ���Ј�(ch��ng)ռ�����ѽ�(j��ng)�_��8����

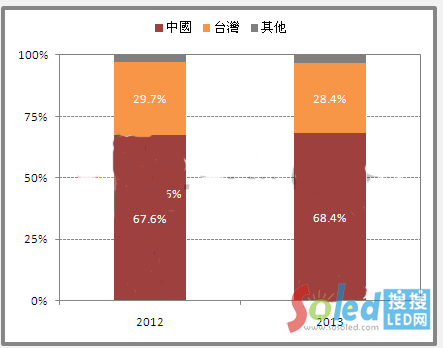

�����������Ј�(ch��ng)���Ї�оƬ�S(ch��ng)�̵ăr(ji��)����Ȼ�c�_���S(ch��ng)�̵�оƬ�r(ji��)�����в�����҇��a(ch��n)оƬ�r(ji��)���ٸ����_��оƬ�r(ji��)��������ˏĠI(y��ng)��Ҏģ�Ͽ���2013�Ї������S(ch��ng)���Ј�(ch��ng)ռ���ʃH��68.4%���cȥ������������������I(y��ng)�՞�62�|�������ͬ�����L(ch��ng)17%���_���S(ch��ng)���Ј�(ch��ng)ռ���ʞ�28.4%���cȥ����������½������I(y��ng)�՞�26�|Ԫ�������ͬ�����L(ch��ng)10%��

���D 2�����^оƬ�S(ch��ng)����ռ����r

�����a(ch��n)�I(y��)���ж��^�m���������������ռ����ڽ�ɽLEDinside�����@ʾ��2013�������;�늺�Ӌռ���Ї�51%��оƬ�Ј�(ch��ng)���~���H���Ї������S(ch��ng)�����������ռ��ꑱ���оƬ�S(ch��ng)�̿��I(y��ng)�յı��س��^(gu��)4�����H���_���S(ch��ng)�������ռ�_���M(j��n)��оƬ���I(y��ng)�յı����ӽ�8����

����LEDоƬ�S(ch��ng)��Ŀǰӯ���������y���������ܶ���С�S(ch��ng)�������Y���������͑�(h��)�y�ԾSϵ�����g(sh��)Ҳ�y�õ����������֏S(ch��ng)���ѽ�(j��ng)���^�˳�оƬ�Ј�(ch��ng)����������������Ĵ��͏S(ch��ng)����Ŀǰ���e�O�I��U�a(ch��n)Ӌ�����S��(zh��)�a(ch��n)�I(y��)�İl(f��)չ���Ї�LEDоƬ�Ј�(ch��ng)�ļ��жȌ���(hu�� )�M(j��n)һ��������

����LEDоƬ������b����Ҫ���������ݵĽ�ɫҲԽ��(l��i)Խ��Ҫ�������o��������֧�����ɹ�����zˮ�����S��(zh��)�¼��g(sh��)�ϵĄ�(chu��ng )�������h�̟ɹ����EMC/PCT֧�ܵ�����LED���b�ļ��g(sh��)�l(f��)չҲ���a(ch��n)���^��Ӱ������������Ј�(ch��ng)�Ͽ��Կ������Ї����b�o�ϏS(ch��ng)��������dz����@����ռ�������ٶȷdz�����

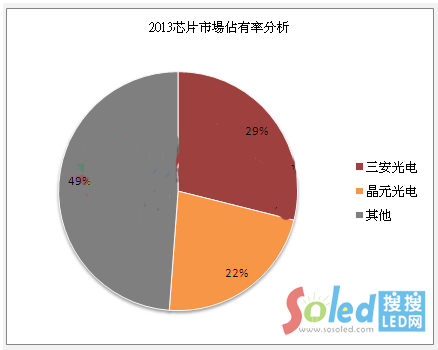

�D 3��2013���Ї�оƬ�Ј�(ch��ng)�����������ռ����r