�ИI(y��)����")

��(l��i)�Խ��ھW(w��ng)�j(lu�� )�ϵIJ���ȫ�yӋ���H2016���ϰ���(����1��1��-6��31��)���в�����33�ҵ�LED��I(y��)��������������(Ҋ(ji��n)�±�)��һ�S�����Y���\����·��Ȼ�����S��LED��I(y��)���������к����ʬF��“̓��”���H���ˌ�����Ͷ�Y�����e�������е��������ɽ����^(gu��)����u�S����“��ʬ��”�������LED��I(y��)��ԓ��������˽��������������D��������Ҳ��Ȼ��Ȼ�سɞ��˲��٘I(y��)����ʿ��ͬ�P(gu��n)ע�Ć�(w��n)�}��

�������ɇ��ź�ʢ��(chu��ng )�I(y��)Ͷ�Y����˾���п���(j��ng)����������䌣(zhu��n)�I(y��)�ĽǶ��Ϻ�(ji��n)����“������İl(f��)չ�F���cڅ��”���H��������

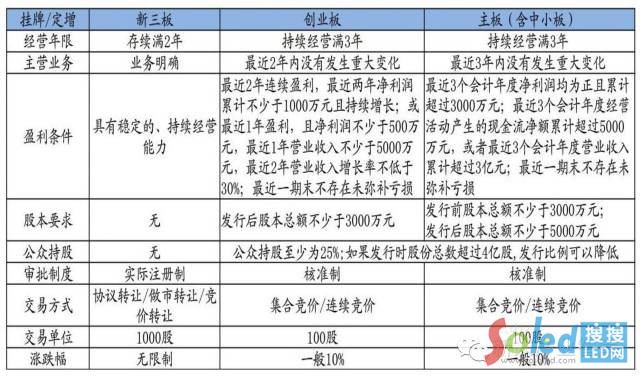

�����v�����������Ⱥ��B����������I(y��)�ИI(y��)�ֲ��F������(j��ng)�I(y��ng)�F�������Y�F�����Ј�(ch��ng)���F�����Լ�����r��ȫ����С��I(y��)�ɷ��Dϵ�y(�Q(ch��ng)“������”)���ǽ�(j��ng)����(w��)Ժ�����O�����Ї�������(g��)ȫ�����Cȯ����(ch��ng)������Ϥ����������O���Ͱl(f��)չ�ǽ����҇����Ӵ��Y���Ј�(ch��ng)�Ļ�ʯ���Ǵ��M(j��n)“��(chu��ng )�I(y��)���f(w��n)����(chu��ng )��”���ߌ�(sh��)ʩ����Ҫץ�����ٷ��o���Ķ�λ���Ƿ����йɷݹ�˾��Ʊ���_(k��i)�D�Ͱl(f��)�����Y���Ј�(ch��ng)��������ƹ�˾�ṩ��Ʊ�������l(f��)�����Y����ُ�ؽM�����P(gu��n)����(w��)��ͬ�r(sh��)Ҳ���Ј�(ch��ng)���c���ṩ��Ϣ�����g(sh��)����Ӗ����(w��)��

��(sh��)�����������c��������ͅ^���Թə��Ј�(ch��ng)����(zh��)�T��Į�ͬ�����ȿ��������c�����������֮ͬ̎��(1)���Ƕ��Ӵ��Y���Ј�(ch��ng)�ĽM�ɲ���;(2)����ȫ���Ե��Cȯ�����Ј�(ch��ng)�������C�O��(hu�� )�yһ�O��������֮ͬ̎������(1)����(w��)����ͬ��������ķ���(w��)��������йɷ�����˾����Ҫ�鄓(chu��ng )��������(chu��ng )�I(y��)�ͺͳ��L(ch��ng)����С��I(y��)�ṩ�Y���Ј�(ch��ng)����(w��)������������ķ���(w��)�����й�˾����Ҫ�������I(y��)�ṩ�Y���Ј�(ch��ng)����(w��);(2)����ʽ��ͬ��������Ŀǰ��Ҫ��ȡ���Džf(xi��)�h�D�������D2�N����ʽ�����������Ҫ�����B�m���r(ji��)�ʹ��ڽ��Ƚ���ʽ;(3)Ͷ�Y�ߜ���l����ͬ�������匍(sh��)�и�������Ͷ�Y���m���Թ����ƶ���

����(zh��)���������c�^���Թə��Ј�(ch��ng)����֮ͬ̎��(1)���Ƕ��Ӵ��Y���Ј�(ch��ng)�ĽM�ɲ���;(2)����Ҫ�鄓(chu��ng )��������(chu��ng )�I(y��)�ͺͳ��L(ch��ng)����С��I(y��)�ṩ����(w��)������֮ͬ̎������(1)��λ��ͬ���������LJ���(w��)Ժ���O���{���Ї��C�O��(hu�� )�O�ܵ�ȫ�����Cȯ�Ј�(ch��ng)�����ƹ�˾�ɖ|�˔��ɳ�200�����^���Թə��Ј�(ch��ng)һ����ʡ���ط������O����������?ch��)��l(f��)��2011��38̖�ĺ͇��k�l(f��)��2012��37̖�ĵļs�������ƹ�˾�ɖ|�˔����ܳ��^(gu��)200��;(2)�����ƶȲ�ͬ���������ڽ����ƶ��x���ϛ](m��i)���ϵK�����Բ�ȡ�B�m���˜ʻ��������^���Թə��Ј�(ch��ng)һ��ɷݲ��ܲ���(“�ǘ˜�”)�������l��횇������T+5(“���B�m”)��

ͬ�r(sh��)���Կ������c��(chu��ng )�I(y��)�������(������С��)�����������������ɂ�(g��)�@��(zh��)������һ���M(j��n)���T(m��n)���������M������I(y��)��ӯ�����ɱ���ؔ��(w��)ָ�˛](m��i)��̫��Ҫ��;�����Ј�(ch��ng)���̶ȸ����ڒ��Ʒ�������(sh��)���������x�ϵ�ע���������s������I(y��)��������r(sh��)�g��

��������Մ����������I(y��)�ИI(y��)�ֲ��F������ָ�������ИI(y��)�ֲ�Ҏ����������2016��3��14���������������I(y��)�ИI(y��)�ֲ��V����������Ϣ���g(sh��)�����I(y��)�������Լ����x���M���ИI(y��)����������Ϣ���g(sh��)���ƼҔ����������1,743����ռ�Ȟ���_28.81%;����ǹ��I(y��)����I(y��)�����ƼҔ���1,705����ռ��28.18%����Ϣ���g(sh��)���I(y��)�Ŀ�ռ�ȳ��^(gu��)��I(y��)������һ�����@�c���҃ɻ��ںϵİl(f��)չ�������;�����ИI(y��)���ƼҔ��t�^���ɢ�����ИI(y��)�ֲ����c(di��n)���������������I(y��)�༯���ڼ��g(sh��)�ܼ��͵ĸ��¼��g(sh��)��I(y��)���M(j��n)һ������������Ķ�λ�Ƿ���(w��)�ڄ�(chu��ng )������(chu��ng )�I(y��)����С����I(y��)��

�ف�(l��i)����������I(y��)��(j��ng)�I(y��ng)�F���ľ��w��r����ȫ�����Dϵ�y�ٷ��yӋ�@ʾ������2016��4��30�����ڑ���¶2015������6,945�Ғ��ƹ�˾�й���6,883�Ғ��ƹ�˾���r(sh��)��������¶������ʣ��62��δ���r(sh��)��¶���Ĺ�˾����ͣ��̎�����������¶��r����

(1)��2015����������I(y��)��(sh��)�F�I(y��ng)�I(y��)���뿂Ӌ��11,297.90�|Ԫ��ͬ�����L(ch��ng)15.71%;��(sh��)�F��������Ӌ��879.30�|Ԫ��ͬ�����L(ch��ng)40.06%���@ʾ��I(y��)ӯ����������������

(2)����ӯ���濴��5,711�ҹ�˾��(sh��)�Fӯ����ռ��82.97%��ͬ�Ȼ�����ƽ;������4,532�ҹ�˾��(sh��)�F�˃��������L(ch��ng)��ռ��65.84%;3,892�ҹ�˾��(sh��)�F�ˠI(y��ng)�պ̓������p���L(ch��ng)��ռ��56.55%;1,817�ҹ�˾������������ռ��26.40%���f(shu��)���������˾��(sh��)�F�˘I(y��)��(j��)���L(ch��ng)��

(3)��2015����������I(y��)ƽ���I(y��ng)�I(y��)����1.64�|Ԫ��ͬ�����L(ch��ng)17.33%;ƽ��������1,293.65�f(w��n)Ԫ��ͬ�����L(ch��ng)41.75%;ƽ����������7.87%��ͬ�����1.36��(g��)�ٷ��c(di��n);ƽ�����Y�a(ch��n)2.82�|Ԫ��ƽ�����Y�a(ch��n)1.25�|Ԫ���քeͬ�����L(ch��ng)29.87%��48.95%�������ژI(y��)����ƽ���I(y��ng)�I(y��)�������L(ch��ng)16.04%��ƽ�����������L(ch��ng)34.61%��ƽ����������6.71%;ƽ�����Y�a(ch��n)��ƽ�����Y�a(ch��n)�քeͬ�����L(ch��ng)22.38%��43.88%���f(shu��)��������I(y��)�����w�|(zh��)���ڲ���������

��������I(y��)���Y�F������?����B����(j��ng)�v��Ѹ�ٔU�ݵ�����������2015���w�������Ѵ�������һ��(g��)�@��(zh��)��־�������������Y�������@���������Dϵ�y�l(f��)���Ĕ����@ʾ��2015����������ȫ���Ʊ�l(f��)�дΔ���2,565�������Y�~��Ӌ�_��1,216.17�|Ԫ�����H�h��2014������������Y���~(�H��132.09�|Ԫ)��ͬ�����L(ch��ng)��8.2��(�c��ͬ�r(sh��)���ƹ�˾�����L(ch��ng)���Ȟ�2.26��);��һ�e��Խ��(chu��ng )�I(y��)��(�����Cȯ�Ј�Q(ch��ng)��2015��ȫ������(chu��ng )�I(y��)�����l(f��)ļ���Y��Ҏģ��1,156.3�|Ԫ)��

2016���ϰ������mȻ�������Ј�(ch��ng)��(sh��)ʩ�Ķ����������1,500����ļ���Y���~���_671.34�|Ԫ�������|��ؔ��Choice�����@ʾ���Ć�������(l��i)����2015��11�����������Y�~���_244.73�|Ԫ����12�����Y�~Ѹ��ή�s���H��115.58�|Ԫ�����������;�M(j��n)��2016���ԁ�(l��i)��������������Yˮƽ��δ�ܻ֏͵���ǰ��“��ʢ”�r(sh��)��������1��~4����������������Y�~ʼ�K�S����100���|Ԫ�ą^�g�������DŽ����^(gu��)ȥ��5�����������Y�~��87.69�|Ԫ���Ѳ���100�|Ԫ��

�@�f(shu��)�����������Y��u�M(j��n)��“����”(��ȥ���°����Ї��Cȯ�Ј�(ch��ng)��(j��ng)�vʷ�o(w��)ǰ���Ĵ�ɞ�֮�������S��(zh��)��ֵ���½�������(g��)�Y���Ј�(ch��ng)�����Y����Ҳ�ڜp��)�����c��(chu��ng )�I(y��)�����Y����������ϰ�������������Y�ɿ�(j��)����̫�������|��ؔ��Choice�yӋ�������ϰ��깲��80�҄�(chu��ng )�I(y��)����I(y��)��ɶ������l(f��)���Y����Ӌ���Y�~��900�|Ԫ��

���������P(gu��n)�yӋ�@ʾ���۳��(l��i)������I(y��)���Y����2016���ϰ�������������I(y��)�����Y�~��698�|Ԫ����ȥ��ͬ�ڃH��204�|Ԫ��Ҳ�����f(shu��)���cȥ��ͬ������������и�����Y�������ˌ�(sh��)�w��(j��ng)������ô��Щ�ИI(y��)�����������������ڵ��X(qi��n)��?������Ϣ���g(sh��)���Ļ���ý�ИI(y��)��

���yӋ�������ژI(y��)����2016���ϰ��������������Y�~���^(gu��)1�|����I(y��)������140����ļ�����~��389.25�|�����ИI(y��)��(l��i)������Ϣ���g(sh��)�ИI(y��)����83.34�|Ԫ��������һ(��(sh��)�������۳����ژI(y��)Ҳ���@ô��(g��)��r);�Ļ���ý�ИI(y��)���Y�~��81.8�|Ԫ�������ڶ�;����3-5���ИI(y��)�քe�ǻ��A�������tˎ����͙Cе�O����

����(zh��)��ָ�����������Ј�(ch��ng)���F����һֱ�ԁ�(l��i)���������Ј�(ch��ng)�����S�Ȃ���ԍ������ֹ2016���ϰ���(6��30��)����������ƹ�˾��Ӌ��7,685�����������ɽ�ӛ䛞�“��”�Ē��ƹ�˾�_4,747����ռ�ȳ��^(gu��)����(61.77%)���Ҿ���f(xi��)�h�D“����”;����ʣ���2,938���н���ӛ䛵Ĺ�˾�����D��ʽ��f(xi��)�h�D�Ĺ�Ӌ��1,406����ռ��47.86%;�D��ʽ�������D�Ĺ�Ӌ��1,532����ռ��52.14%����?y��)��|��ؔ��Choice�����yӋ����2016���ϰ����120��(g��)�������������������B�m����ӛ䛵ăH��56ֻ��Ʊ��ռ��0.73%��������53ֻ�������D?zhu��n)?ֻ��f(xi��)�h�D���������й�Ӌ168ֻ��(g��)���ϰ���ɽ��~���^(gu��)1�|Ԫ�������

ֵ�������߀�����������r���������P(gu��n)�˜���2016��6��24����ȫ�����D��˾��������K��������953����I(y��)�M(j��n)���װl(f��)��(chu��ng )�������yӋ����6��27�չ��Dϵ�y��ʽ��(sh��)ʩ�ӹ�����7��1�յČ�(sh��)ʩ��������(chu��ng )�ӹ�˾��Ʊ�ɽ����~��16.9�|Ԫ���sռԓ�ܿ��ɽ����~34.55�|Ԫ��49%;�ڷ��������������Ј�(ch��ng)�����S�����@�������վ��ɽ����h(hu��n)������48%���վ��ɽ��~�h(hu��n)������28%��

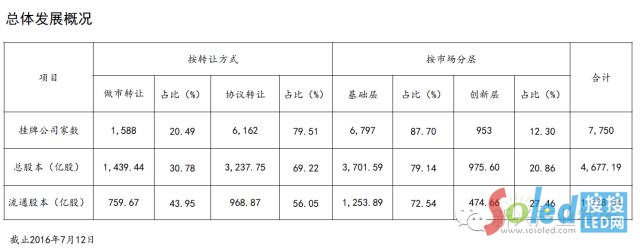

����������Ŀ��w�l(f��)չڅ�݁�(l��i)�������ȿ��Կ�����������o(w��)�ɕ�(hu�� )���Ї����Ӵ��Y���Ј�(ch��ng)��˾�l(f��)չ�ٶ��������˾��������һ��(g��)�Y���Ј�(ch��ng)����ֹ2016��6��30������������ƼҔ��ѳ��^(gu��)7,500������7,685�����^ȥ���5,129������2,556�����̶̰�������ӼҔ����_������(g��)2015���������߳������������ز�׃����r���������@��(g��)څ����2016����������������I(y��)�Ҕ������_��“�f(w��n)��”���P(gu��n)��

�ڶ��������忂��ֵ������2017�곬Խ��(chu��ng )�I(y��)�忂��ֵ��2014��ĩ�������忂��ֵ��4,591�|Ԫ;2015��ĩ�������忂��ֵ�_2.46�f(w��n)�|Ԫ��ͬ�����L(ch��ng)��5.35��;2016���������忂��ֵ�������^(gu��)5�f(w��n)�|��2014������(chu��ng )�I(y��)�忂��ֵ��ߞ�2.49�f(w��n)�|;

2015������(chu��ng )�I(y��)�忂��ֵ��ߞ�6.81�f(w��n)�|��ͬ�����L(ch��ng)��2.73��;2016������ֹ7��13������(chu��ng )�I(y��)�忂��ֵ�s��5.31�f(w��n)Ԫ���������������A���������(chu��ng )�I(y��)��IPO߀�Dz��ܔU��������׃������Ŀǰ�İl(f��)չڅ���������忂��ֵ������2017�곬Խ��(chu��ng )�I(y��)�忂��ֵ��